Durchführung der kalenderjährlichen MaBV-Prüfung (Makler- und Bauträgerverordnung) für Bauträger und Baubetreuer (Erlaubnispflicht nach § 34c Abs. 1 GewO).

Wir führen die Prüfung nach § 16 MaBV (Makler- und Bauträgerverordnung) weitestgehend digital und bundesweit durch!

betrifft Gewerbetreibende, die eine Erlaubnis nach § 34c Abs. 1 GewO der Erlaubnis benötigen und der Verordnung über die Pflichten der Makler, Darlehens- und Anlagevermittler, Bauträger und Baubetreuer (MaBV) unterliegen. Diese sind gemäß § 16 Abs. 1 MaBV verpflichtet, für jedes Kalenderjahr eine MaBV-Prüfung hinsichtlich der Einhaltung der sich aus den §§ 2 bis 14 MaBV ergebenden Pflichten durchzuführen.

Prüfung, ob eine Prüfungspflicht nach § 16 MaBV besteht.

Durchführung der Prüfung nach § 16 MaBV und Erstellung eines Prüfungsberichts zur Weiterleitung an die zuständige Behörde.

Durchführung der kalenderjährlichen MaBV-Prüfung anhand von

Sicherstellung einer vertrauensvollen Zusammenarbeit mit Ihrem Steuerberater.

Formulare für

sind in der Regel über die jeweilige Internetseite der zuständigen IHK abrufbar. Siehe z.B. die Formulare der IHK Rhein-Neckar.

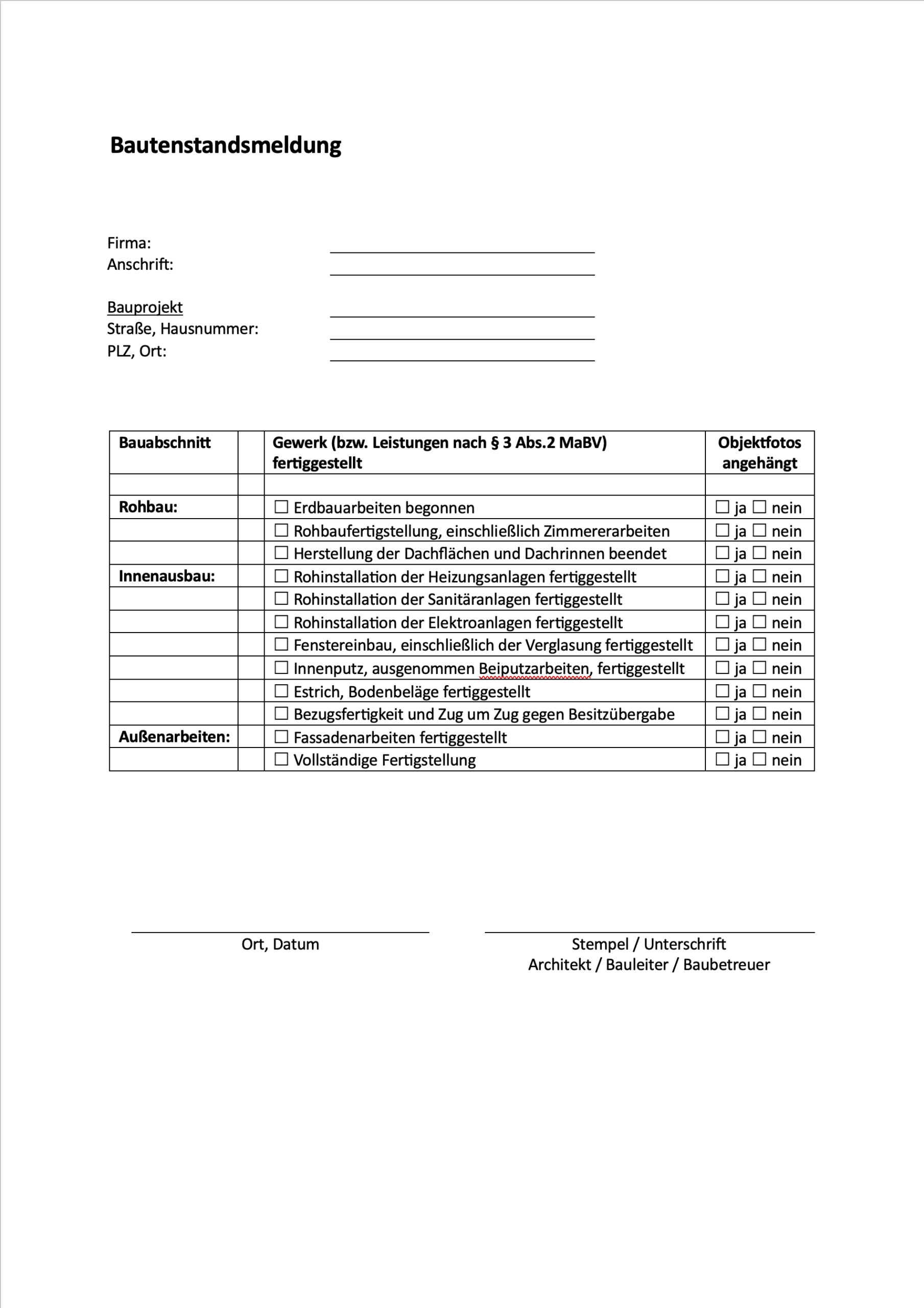

Bautenstandsberichte der bauleitenden Architekten dienen im Rahmen der MaBV-Prüfung u.a. der Überprüfung der Einhaltung des vertraglich vereinbarten Zahlungsplans hinsichtlich des Baufortschritts. Muster für Bautenstandsberichte und Bautenstandsmeldungen sind regelmäßig auf den Internetseiten der Banken abrufbar.

Erlaubnis- und Aufsichtsbehörde für Immobilienmakler, Darlehensvermittler, Bauträger und Baubetreuer nach § 34c GewO ist in der Regel die örtlich zuständige Industrie- und Handelskammer (IHK).

Hat ein Gewerbetreibender in einem Kalenderjahr keine erlaubnispflichtige Tätigkeit im Sinne des § 34c Abs. 1 GewO ausgeübt, ist er von der Durchführung einer Pflichtprüfung befreit, wenn er der zuständigen Behörde hierüber rechtzeitig eine Negativerklärung vorlegt (§ 16 Abs. 1 Satz 2 MaBV). Die Negativerklärung gibt der Gewerbetreibende im eigenen Namen ab, sofern eine Prüfung nicht stattgefunden hat.

Gewerbetreibende, die nach § 34c Abs. 1 GewO einer Erlaubnis bedürfen, unterliegen der Verordnung über die Pflichten der Makler, Darlehens- und Anlagevermittler, Bauträger und Baubetreuer (MaBV) und sind nach § 16 Abs. 1 MaBV verpflichtet, die Einhaltung der sich aus den §§ 2 bis 14 MaBV ergebenden Pflichten für jedes Kalenderjahr durch einen geeigneten Prüfer auf eigene Kosten prüfen zu lassen.

Neben diesen jährlichen Prüfungen kann die zuständige Behörde aus besonderem Anlass auch eine außerordentliche Prüfung durch einen geeigneten Prüfer zulassen (§ 16 Abs. 2 MaBV). Im Gegensatz zur Jahresabschlussprüfung handelt es sich bei der Prüfung nach der MaBV um eine reine Gesetzmäßigkeitsprüfung, die sich auf die Einhaltung der Vorschriften der §§ 2 bis 14 MaBV bezieht. Prüfungszeitraum ist das Kalenderjahr; dies gilt auch dann, wenn das Geschäftsjahr des Gewerbetreibenden vom Kalenderjahr abweicht.

Der Bericht über die ordentliche Prüfung nach § 16 Abs. 1 MaBV ist der zuständigen Behörde spätestens bis zum 31. Dezember des Folgejahres vorzulegen.

Ungeeignet ist ein Prüfer, bei dem die Besorgnis der Befangenheit besteht oder bei dem die Sachkunde fehlt oder aus Zeitmangel die Berufspflichten nicht eingehaltenen werden können.

Der Prüfer hat sich vor Auftragsannahme zu vergewissern, dass der Prüfung keine Umstände entgegenstehen.

Hat der Prüfer maßgeblich an der Buchführung oder der Erstellung des Jahresabschlusses mitgewirkt, ist die MaBV-Prüfung durch ihn ausgeschlossen. Grundsätzlich vereinbar sind die Beratung in steuerlichen und wirtschaftlichen Angelegenheiten sowie die gutachterliche Tätigkeit.

Sofern die zuständige Behörde die IHK ist, erheben die IHKs in der Regel eine Gebühr für die Entgegennahme und Prüfung der jährlichen Prüfberichte, der Negativerklärung oder der Anforderung eines Prüfberichts.

Die Gebühren der IHK Rhein Neckar betragen beispielsweise:

Anforderung des Prüfungsberichtes gem. § 16 MaBV: EUR 40

Prüfung des Prüfungsberichtes oder der Negativerklärung gem. § 16 MaBV: EUR 40,00 – 250,00

Hinzu kommen die Kosten für die eigentliche Prüfung und die Erstellung des Prüfungsberichts durch den Wirtschaftsprüfer. Die Kosten basieren auf den üblichen Stundensätzen und werden in der Regel aufgrund von Erfahrungswerten geschätzt. Um eine Beurteilung vornehmen zu können, lassen wir uns grundsätzlich den Jahresabschluss für das zu prüfende Jahr sowie eine Übersicht über die Bauvorhaben zur Verfügung stellen.

In § 34c Abs 1. Nr. 3 Buchst. a GewO heißt es: „Wer gewerbsmäßig Bauvorhaben als Bauherr im eigenen Namen für eigene oder fremde Rechnung vorbereiten oder durchführen UND dazu Vermögenswerte von Erwerbern, Mietern, Pächtern oder sonstigen Nutzungsberechtigten oder von Bewerbern um Erwerbs- oder Nutzungsrechte verwenden will, bedarf der Erlaubnis der zuständigen Behörde“.

Eine Tatbestandsvoraussetzung für das Tätigwerden eines Bauträgers als Bauherr im Sinne des § 34c Abs. 1 Nr. 3 Buchst. a GewO ist daher die Entgegennahme und Verwendung von Vermögenswerten des Auftraggebers.

Solange ein Bauträger für die Vorbereitung oder Durchführung des Bauvorhabens oder des Objekts keine Vermögenswerte des Auftraggebers verwendet oder die Verwendung unmittelbar beabsichtigt, hat er keine Verpflichtungen nach der MaBV.

Erhält der Bauträger (Auftragnehmer) erst nach der Bezugsfertigkeit Vermögenswerte oder Kaufpreiszahlungen, ist er nicht verpflichtet, die MaBV zu beachten.

Im Rahmen der Prüfung nach MaBV werden insbesondere folgende Gegenstände bei Bauträgern untersucht.

Der Zweck der §§ 2 bis 8 MaBV besteht insbesondere in der Gewährleistung des Schutzes des Käufers vor Vermögensschädigungen. Auf diese Vorschriften soll im Folgenden eingegangen werden.

Die Regelung des § 2 MaBV findet auf die in § 2 Abs. 1 Satz 1 und 2 Halbsatz MaBV erwähnten Bauträger keine Anwendung, weshalb eine Erläuterung an dieser Stelle unterbleibt.

Zu § 3 MaBV: Es ist zu prüfen, ob die Vermögenswerte des Auftraggebers unter Berücksichtigung des Ratenplans gemäß § 3 Abs. 2 MaBV zulässigerweise entgegengenommen wurden oder von einer Ermächtigung zu deren Verwendung Gebrauch gemacht wurde. Dazu ist eine Einsicht in den Kaufvertrag sowie in die schriftliche Mitteilung des Notars erforderlich, aus der hervorgeht, dass der Vertrag rechtswirksam ist und etwaige für seinen Vollzug erforderliche öffentlich-rechtliche Genehmigungen vorliegen. Die Prüfung umfasst die Einholung der Auflassungsvormerkung, Freistellungserklärungen des Globalgläubigers, die Baugenehmigung sowie die Überprüfung der Höhe und des Fälligkeitszeitpunkts der Baufortschrittsraten. Letztere werden durch Einsichtnahme in den notariellen Vertrag, die Buchhaltungsunterlagen, die Bankauszüge, die Rechnungen von Bauhandwerkern und Handwerkern, den Gebrauchsabnahmeschein sowie das Schlussabnahmeprotokoll geprüft.

Zu § 4 MaBV: Es ist sicherzustellen, dass die Vermögenswerte ausschließlich für das betreffende Bauvorhaben verwendet werden. Die Prüfung wird erleichtert, wenn der Bauträger auf freiwilliger Basis ein Sonderkonto für jedes Bauvorhaben i. S. d. § 4 MaBV einrichtet, aus dem die Geldbewegungen klar ersichtlich sind.

Zu § 5 MaBV: Als Nachweis für die Belehrung des Hilfspersonals kann eine schriftliche Bestätigung dienen, alternativ ist eine Befragung des Hilfspersonals möglich.

Gemäß § 6 und § 7 MaBV findet diese keine Anwendung auf Bauträger im Sinne des § 3 MaBV, sofern die Hereinnahme der Käuferzahlungen nach Ratenplan gemäß § 3 MaBV geplant ist.

Die Pflicht zur Rechnungslegung gemäß § 8 MaBV entfällt, sofern der Bauträger eine Leistung zu einem Festpreis erbringt (Regelfall).

Es handelt sich um eine Pflichtprüfung in Form einer Ordnungsmäßigkeitsprüfung, die der zuständigen Behörde Aufschluss darüber geben soll, ob der Gewerbetreibende (Bauträger oder Baubetreuer) die sich aus den §§ 2 bis 14 MaBV ergebenden Pflichten eingehalten hat und gegebenenfalls entsprechende Reaktionen zu veranlassen sind.

Eine Prüfung aller Geschäftsvorfälle ist in der Regel nicht erforderlich, sondern es reicht die Prüfung von Stichproben aus.

Keine Anwendung findet § 3 MaBV (Ratenplan), wenn der Käufer mit dem Bauhandwerker direkt Sonderwünsche vereinbart. Die Fälligkeit der Zahlung richtet sich dann nach dem individuellen Werkvertrag.

Vereinbart der Käufer mit dem Bauträger Sonderwünsche bzw. Sonderleistungen, so erhöhen diese die Vertragssumme und ihre Fälligkeit richtet sich nach § 3 MaBV (Ratenplan). Eine gesonderte Vergütung von Sonderwünschen außerhalb des Ratenplanes ist nicht zulässig.

Zeitpunkt der Vereinbarung und die verordnungskonforme Hereinnahme der Käufermittel:

Quelle:

Konrad Bergmeister und Herbert Reiß, MaBV für Bauträger, Handbuch der Makler- und Bauträgerverordnung für die Gewerbetreibenden und deren Prüfer, 4. Aufl., IDW Verlag GmbH, Düsseldorf 2003Marcks, Makler- und Bauträgerverordnung: MaBV, mit § 34c GewO, sonstigen einschlägigen Vorschriften und MaBVwV, Kommentar, 10. Auflage. 2019

Die Länderzuständigkeiten nach § 34c GewO für Immobilienmakler, Darlehensvermittler, Bauträger, Baubetreuer, Wohnimmobilienverwalter wird in folgender Tabelle dargestellt:

Quelle: Deutsche Industrie- und Handelskammer

Stand: 20. April 2020

| Bundeland | Erlaubnisbehörde | zuständige Behörde für die Verfolgung von Ordnungswidrigkeiten | Verhinderung der Fortsetzung des Betriebes nach § 15 Abs. 2 GewO | Maßnahmen nach § 35 GewO |

| Baden-Württemberg | IHK zuständig seit 01.03.2019 Zuständigkeit IHK) | Landratsamt | IHK zuständig seit 01.03.2019 | Landratsamt |

| Freistaat Bayern | IHK (Zuständigkeit seit 01.01.2020) | Kreisverwaltungs- behörden | Kreisverwaltungs- behörden | Kreisverwaltungs-behörden |

| Berlin | Bezirksämter | Bezirksämter | Bezirksämter | Bezirksämter |

| Brandenburg | Gewerbeamt | Gewerbeamt | Gewerbeamt | Gewerbeamt |

| Freie Hansestadt Bremen | Ortspolizeibehörde (Senator für Wirtschaft, Arbeit und Häfen/Magistrat Bremerhaven) | Ortspolizeibehörde (Senator für Wirtschaft, Arbeit und Häfen/Magistrat Bremerhaven) | Ortspolizeibehörde (Senator für Wirtschaft, Arbeit und Häfen/Magistrat Bremerhaven) | Ortspolizeibehörde (Senator für Wirtschaft, Arbeit und Häfen/Magistrat Bremerhaven) |

| Freie und Hansestadt Hamburg | Bezirksämter | Bezirksämter | Bezirksämter | Bezirksämter |

| Hessen | Landkreise / kreisfreie Städte | Landkreise / kreisfreie Städte | Gemeindevorstand / Magistrat | Regierungspräsidium |

| Mecklenburg-Vorpommern | Gewerbeämter | Gewerbeämter | Gewerbeämter | Gewerbeämter |

| Niedersachsen | IHK | IHK | IHK | kommunale Gewerbebehörden (Landkreis, kreisfreie Stadt, große selbständige Stadt, selbständige Gemeinde) |

| Nordrhein-Westfalen | Kreisordnungsbehörde | Kreisordnungsbehörde | a) für nach der Gewerbeordnung oder anderen Fachgesetzen erlaubnispflichtige Gewerbe, bei denen die Erlaubniszuständigkeit bei den KrOrdB liegt die KrOrdB,; b) für alle sonstigen Gewerbe die OrdB | OrdB Große kreisangehörige Städte, im Übrigen KrOrdB |

| Rheinland- Pfalz | Gewerbeamt | Gewerbeamt | Gewerbeamt | Gewerbeamt |

| Saarland | Landkreise und der Regionalverband Saarbrücken, die Landeshauptstadt Saarbrücken und die kreisfreien Städte | Landkreise und der Regionalverband Saarbrücken, die Landeshauptstadt Saarbrücken und die kreisfreien Städte | Gemeinden | Gemeinden |

| Freistaat Sachsen | Kreisgewerbebehörde | Kreisgewerbebehörde | Kreisgewerbebehörde | Kreisgewerbebehörde |

| Sachsen- Anhalt | Gewerbeämter | Gewerbeämter | Gewerbeämter | Gewerbeämter |

| Schleswig- Holstein | IHK | Örtliche Ordnungsbehörden | Kreisordnungsbehörden | Örtliche Ordnungsbehörden |

| Freistaat Thüringen | Gewerbeämter | Gewerbeämter | Gewerbeämter | Thüringer Landesverwaltungsamt |

Die Prüfung erfolgt nach den Vorgaben des Instituts der Wirtschaftsprüfer (IDW) bzw. dem IDW Prüfungsstandard 830. Wir verwenden entsprechende Checklisten für die MaBV-Prüfung sowie die entsprechenden MaBV-Musterprüfungsberichte. Konkret lässt sich der Prüfungsablauf wie folgt beschreiben:

1. Durchführung eines Erstgesprächs per Telefon oder Microsoft Teams Meeting.

2. Anforderung einer Übersicht über die Bauträger- und ggf. Baubetreuertätigkeit (wir senden Ihnen eine Vorlage in Excel zu).

3. Auf Basis der Übersicht erstellen wir Ihnen auf dieser Basis ein Angebot sowie das Auftragsbestätigungsschreiben (AB).

4. Anforderung einer Übersicht über die Bauträger- und ggf. Baubetreuertätigkeit (wir senden Ihnen eine Vorlage in Excel zu).

5. Nach Erhalt der Unterlagen führen wir die Prüfung in unserem Hause durch und fordern ggf. weitere Unterlagen an.

6. Sie erhalten einen Entwurf des Prüfungsberichts zur Durchsicht und es findet ein Abschlussgespräch statt, in dem wir gemeinsam die von Ihnen abzugebende Vollständigkeitserklärung durchgehen. Dies kann telefonisch, in einem Microsoft Teams Meeting oder vor Ort erfolgen.

7. Nach Erhalt der Vollständigkeitserklärung wird der elektronische Prüfungsbericht fertiggestellt und Ihnen in per E-Mail oder im Datenraum übermittelt.

Erfahrungsgemäß erhält der Gewerbetreibende, sofern die zuständige Behörde die IHK ist, eine Aufforderung zur Abgabe eines Prüfungsberichtes mit einer Frist von z.B. 6 Wochen. Es kann auch vorkommen, dass direkt ein Bußgeld verhängt wird, insbesondere wenn die zuständige Behörde das Gewerbeamt ist.

Zu beachten ist, dass derjenige, der den Prüfungsbericht (oder die Negativerklärung) nicht, nicht richtig oder nicht rechtzeitig vorlegt, eine Ordnungswidrigkeit begeht. Die Ordnungswidrigkeit kann mit einer Geldbuße bis zu 5.000 Euro geahndet werden. Wiederholte Verstöße können zum Widerruf der Erlaubnis nach § 34c der Gewerbeordnung führen. Ordnungswidrig handelt auch, wer gegen § 9 MaBV verstößt. Ordnungswidrig handelt auch, wer nur eine Negativerklärung abgibt, obwohl ein formeller Prüfbericht erforderlich wäre.

Geeignete Prüfer sind nach § 16 Abs. 3 MaBV Wirtschaftsprüfer, vereidigte Buchprüfer, Wirtschaftsprüfungs- und Buchprüfungsgesellschaften und bestimmte Prüfungsverbände.

Ein Bauträger kann von den Vorgaben der §§ 3 bis 6 MaBV befreit werden, wenn er Verträge mit Auftraggebern schließt, die selbst in der Lage sind, die damit verbundenen Risiken fachgerecht einzuschätzen. Dies betrifft insbesondere juristische Personen des öffentlichen Rechts, öffentlich-rechtliche Sondervermögen sowie im Handels- oder Genossenschaftsregister eingetragene Kaufleute. Voraussetzung ist, dass der Auftraggeber in einer gesonderten Urkunde ausdrücklich und schriftlich auf die Anwendung dieser Vorschriften verzichtet. Eine notarielle Beurkundung ist hierfür nicht erforderlich – eine einseitige schriftliche Erklärung genügt, die üblicherweise als Anlage zur Urkunde aufgenommen wird.

Wichtig in der Praxis: Wird auf die Anwendung der §§ 3 bis 6 MaBV verzichtet, entfällt auch die Pflicht, Mittel nach dem gesetzlichen Ratenplan zu vereinnahmen.

Um Ihnen ein optimales Erlebnis zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wenn Sie diesen Technologien zustimmen, können wir Daten wie Ihr Surfverhalten oder eindeutige Kennungen auf dieser Website verarbeiten. Wenn Sie Ihre Einwilligung nicht erteilen oder widerrufen, können bestimmte Merkmale und Funktionen beeinträchtigt sein.